滞纳金是超出缴税期限或者贷款还款时间,按照超出天数,按照滞纳款一定比例加收的金额。税款滞纳金如何进行账务处理?!

1、税款滞纳金是什么?

根据《中华人民共和国税收征收管理法》第三十二条的规定,纳税人未按规定期限缴纳税款的,扣缴义务人未按规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

应纳滞纳金=滞纳税款×滞纳天数×0.5‰

根据《企业所得税法》规定:税款滞纳金罚款是不可以税前扣除。

2、当发生税款滞纳金时

我们该如何进行账务处理?

1、在会计做账方面:

①应计入营业外支出:

借:营业外支出-税收滞纳金

贷:银行存款

②月末结转损益:

借:本年利润

贷:营业外支出-税收滞纳金

2、在纳税申报方面:

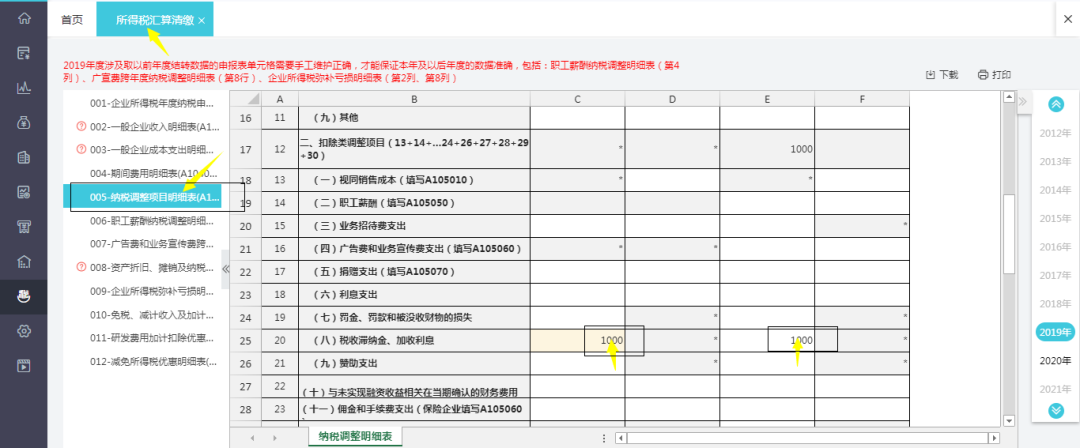

在申报企业所得税汇算清缴时,需要在纳税调整项目明细表(A105000)的20行“(八)税收滞纳金、加收利息”这项填写来调增: